Kontrollverhältnis 6-NDFL: Merkmale, Anforderungen und Empfehlungen

Bei der Erstellung einer Steuerrechnung ein Buchhaltersollte die eingegebenen Informationen überprüfen. Bei falsch bereitgestellten Daten sieht sich die Organisation bestenfalls einer Geldstrafe und im schlimmsten Fall einer Exit-Prüfung von Regierungsbehörden ausgesetzt. Die gute Nachricht ist, dass es zur schnellen Überprüfung der Informationen auf der Gegenseite ausreicht, das Referenzverhältnis von 6-NDFL zu berechnen.

Kurz über das Reporting

6-NDFL ist ein vierteljährlicher Steuerbericht fürEinkommen. Es enthält zusammenfassende Informationen aus den 2-NDFL-Zertifikaten. Nach den neuen Regeln begannen die Unternehmen seit 2016 zu berichten. Die Regierung hat nicht nur einen neuen Bericht vorgelegt, sondern auch einen Weg gefunden, die Gesetzesübertreter zu stimulieren. Bei nicht rechtzeitiger Bereitstellung der Organisationsdaten wird das Konto gesperrt.

Berichterstattung wurde entwickelt umStärkung der Kontrolle über die Richtigkeit und Vollständigkeit der Steuerzahlungen von Unternehmen. Das Dokument enthält Informationen über die Rückstellungen und Zahlungen für alle Mitarbeiter der Organisation. Steuerberater sind Unternehmen, die Gehälter an Mitarbeiter zahlen. Sie bieten auch eine Berichterstattung an den Bundessteuerdienst am Standort.

Das Dokument kann in gedruckter und elektronischer Form eingereicht werdenForm. Dieses Wahlrecht gilt jedoch nur für Unternehmen mit einem Personalbestand von bis zu 25 Personen. Alle anderen Organisationen müssen elektronisch berichten. Das Datum der Einreichung des Berichts ist:

- der Tag, an dem der gedruckte Bericht an die Steueraufsicht übermittelt wurde oder der Tag, an dem der Brief per Post versandt wurde;

- Tag des Empfangs der Bestätigung des Versands eines elektronischen Dokuments.

Eigenschaften von 6-NDFL

Der Bericht wird vierteljährlich erstellt. Ein Teil der Informationen wird inkrementell eingegeben. Niederlassungen des Unternehmens bilden den Bericht separat, aber das Bezugsverhältnis von 6-NDFL wird gegen alle Mitarbeiter der Organisation geprüft.

Es ist in diesem Bericht am häufigstenLohnsalden weitergeben. Es gibt einen Unterschied zwischen den Daten der Zahlung von Einkommen und Steuerabzug. Vor allem, wenn der erste des neuen Monats auf das Wochenende fällt.

Der 6-NDFL-Bericht unterscheidet sich dadurch von den anderenDie darin eingegebenen Informationen können anschließend mit anderen Berichten verglichen werden. Die in den ersten drei Absätzen des Dokuments angegebenen Steuerinformationen werden bei der Inspektion vor Ort überprüft. Dies bedeutet nicht, dass Sie die Richtigkeit des Ausfüllens der Daten nicht befolgen können. Im Gegenteil, es ist zunächst notwendig, ein Kontrollsystem für das automatische Ausfüllen von Dokumenten zu entwickeln und zu erstellen. Für die unerfüllte Menge von Steuerorganisationen drohen Bußgelder und Strafen. Daher ist es wichtig, Kontrollverhältnisse zu finden, um die Form von 6-NDFL zu überprüfen. Sehen wir uns genauer an, wie das geht.

Wie überprüft man das Bezugsverhältnis von 6-NDFL?

Zunächst wird das Lieferdatum überprüftBerichterstattung. Wenn die Organisation für mindestens einen Tag eine verzögerte Abgabe der Erklärung hat, wird die Federal Tax Service, die Strafe zahlen und den Akt des Fehlverhaltens verschreiben. Die Kontrollverhältnisse zur Berechnung der 6-NDFL beginnen mit der Überprüfung der Abzüge. Die Menge, in p vorgesehen. 020 muss größer als P sein. 030. Die Differenz zwischen diesen Verhältnissen bei P erkannt wird. 010. Die maximal zulässige Abweichung in einer natürlichen Personen von 1 RUB. Als nächstes überprüfen Sie müssen das Steuerverhältnis 6-PIT in Linien 040 und 050. Die Höhe der aufgelaufenen Einkommensteuer als Vorschuss mehr sein. In der letzten Phase werden das Volumen der Zahlungen und die Daten ihrer Überweisung in das Budget überprüft.

Die Kontrollverhältnisse von 6-NDFL und 2-NDFL sind in der folgenden Tabelle dargestellt.

Стр. 6-NDFL | Die Summe der Zeilen ... aus den Referenzen 2-NDFL und DPN | |

020 Einkommen | = | "Gesamteinkommen" |

025 "Dividenden" | = | "Dividenden" |

040 "Berechnete Steuer" | = | "Höhe der angefallenen Steuer" |

080 "Nicht einbehaltener Steuerbetrag" | = | "Nicht anrechenbare Einkommensteuer" |

060 "Anzahl der Mitarbeiter" | = | Anzahl der ausgestellten Zertifikate 2-NDFL |

Die jährliche Steuermeldung prüft mitZertifikate 2-NDFL, die Erklärung zum Gewinn. Zur logischen Verifikation werden die Kontrollverhältnisse von 6-NDFL und Versicherungsbeiträgen, andere Kennzahlen, berechnet. Sie werden alle verwendet, um Berichte schnell zu überprüfen.

Bei Fehlern im Dokument führt der Steuerprüfer folgende Maßnahmen durch:

- Sendet eine Anfrage an eine Einzelperson mit der Anforderung, ein Dokument zur Verfügung zu stellen, in dem die Widersprüche im Bericht erläutert werden.

- Wenn die vorherige Anforderung nicht erfüllt wurde, wird ein Verstoß erstellt.

So, in der Praxis, alle 6-NDFL Kontrollverhältnisse ermöglichen es, den Bericht zu überprüfen, reduzieren das Risiko der Erhöhung des Interesses von Steuerspezialisten im Unternehmen.

Kontrollverhältnis von 6-NDFL und Abschlüssen

In der Kunst 230 der Abgabenordnung geben den Zeitpunkt der Berichterstattung über das Einkommen natürlicher Personen an. Berichte von 2- und 6-NDFL sollten vor dem 31. März einschließlich des Berichtsjahres eingereicht werden. Diese beiden Dokumente betreffen nicht nur die Lieferbedingungen, sondern auch die Bezugsverhältnisse von 6-NDFL. Letztere dienen zur Überprüfung der bereitgestellten Informationen.

Kontrollverhältnis von 6-NDFL mit Kontoauszügen

In der Kunst 230 der Abgabenordnung geben den Zeitpunkt der Berichterstattung über das Einkommen natürlicher Personen an. Berichte von 2- und 6-NDFL sollten bis einschließlich 31. März nach dem Berichtsjahr eingereicht werden. Diese beiden Berichte verknüpfen nicht nur die Lieferbedingungen, sondern auch die Bezugsverhältnisse von 6-NDFL. Letztere dienen zur Überprüfung der bereitgestellten Informationen.

Quelldokumente | Kontrollverhältnisse von 6-NDFL (Linien) | Wenn die Beziehungen | |

Artikel der Steuergesetzgebung der Russischen Föderation, die die Umsetzung von Koeffizienten regelt | Wenn das Verhältnis verletzt wird, dann | ||

6NDFL | 001 <, = Datum der Berichtvorlage | Kunst. 230 Stück | das Konto wird nicht rechtzeitig übermittelt |

020 =,> 030 | Kunst. 126, Kunst. 210, Kunst. 23 TC | die Höhe der Abzüge ist zu hoch | |

(020 - 030) / 100 * 010 = 040 | Die Höhe der Steuer wird nicht korrekt berechnet | ||

040>, = 050 | Kunst. 126, Kunst. 227, Kunst. 23 TC | Vorschussbetrag der Steuer ist zu hoch | |

Kontrollverhältnisse von 6-NDFL und RSV | 070 - 090 <, = KRSR Daten | Kunst. 226, Kunst. 23 TC | Der im Budget vereinnahmte Betrag ist nicht aufgeführt |

120>, = Datum der Übertragung durch KRSB | die steuerungsbedingungen sind verletzt | ||

6NDFL, IR Patent | 050> 0 mit Benachrichtigung | Kunst. 126, Kunst. 226, 227 NK | die Höhe der Vorsteuer wird gekürzt |

6-NDFL in 1C

Steuererklärungen im Programm werden gebildet vonInformationen über die Gewinn- und Verlustrechnung jedes Mitarbeiters und den konsolidierten Bericht. Zur gleichen Zeit sind die Kontrollverhältnisse der 6-NDFL und Versicherungsbeiträge in der vorherigen Tabelle dargestellt. Betrachten Sie den Vorgang des Ausfüllens einer Deklaration im Programm.

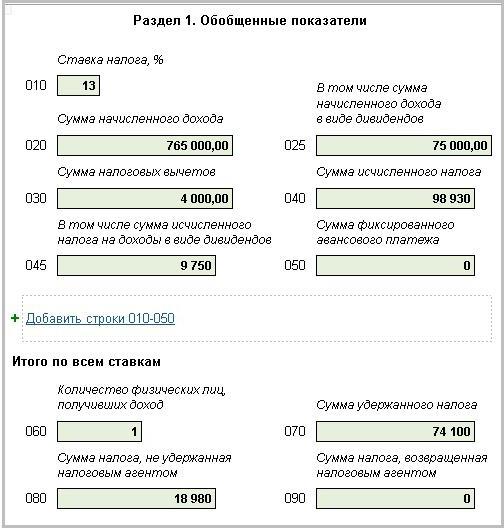

Für das Jahr 2016 wurden dem Mitarbeiter folgende Einkünfte gutgeschrieben:

- Gehalt - 540 Tausend Rubel.

- NDFL - 70,2 Tausend Rubel. (Übertragen auf das Budget).

Für ein Geschenk im Wert von 150 Tausend Rubel, die der Arbeitnehmer am Ende Dezember erhalten hat, persönliche Einkommensteuer in Höhe von 18,98 Tausend Rubel. wurde nicht angesammelt.

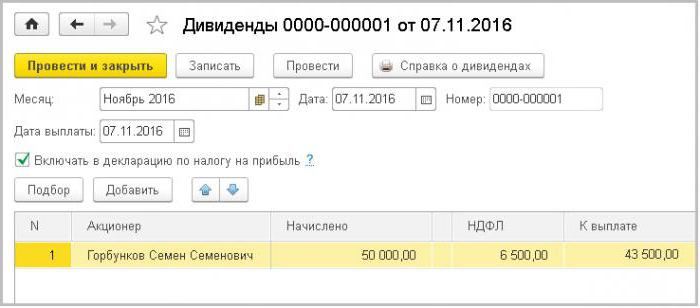

Dividenden: 50.000 (persönliche Einkommensteuer 6.500 Rubel übertragen) + 25.000 (persönliche Einkommensteuer 3.25 Tausend Rubel sind aufgeführt).

Wie die Beziehungen erfüllt sind, wird unten gezeigt.

Merkmale der Berichtserfüllung

Der 6-NDFL spiegelt Informationen über die aufgelaufenen undeinbehaltener Steuerbetrag. Die Abzüge sollten wie alle Werte in Abschnitt 1 des Berichts kumulativ abgeschlossen werden. Das heißt, in der Berechnung für 9 Monate ist der Steuerbetrag von Januar bis September angegeben. Wenn die Steuer zu differenzierten Tarifen berechnet wird, dann wird für jede Zeile 010-050 auf separaten Blättern gefüllt, und auf Seite 060-090 wird der Gesamtbetrag auf der ersten Seite des Berichts angezeigt. Im Gegensatz zu Einnahmen und Abzügen wird die Höhe der Abzüge ohne Kopeken angegeben. Der Bericht hat einfach nicht die erforderliche Anzahl an Zellen.

Beim Ausfüllen eines Berichts verpflichten sich Agenten häufigein schwerer Fehler - geben Sie den gleichen Betrag der aufgelaufenen (Seite 040) und einbehaltenen (Seite 070) Steuer an. Diese Situation ist möglich, wenn beide Vorgänge in derselben Berichtsperiode ausgeführt werden. Die Differenz entsteht, wenn das Gehalt für das laufende Quartal im nächsten Quartal an die Mitarbeiter ausgegeben wird. Auf Seite 040 wird der Betrag des aufgelaufenen Gehalts unter Berücksichtigung der Steuer angegeben, und auf Seite 070 wird "0" angegeben, da es notwendig ist, Einkommensteuer einzubehalten.

Beispiel 1

Bei der Berechnung der Gehälter für September wird die Steuer am 30.09. Einbehalten. Mitarbeiter verdienen 10,10. Wie bekomme ich einen 9-Monatsbericht?

Стр. 020 - kalkuliertes Gehalt für September.

Стр. 040 - Anfallende Einkommensteuer.

Auf Seite 070 wird der Betrag von Seite 040 nicht eingegeben, da das Einkommen noch nicht bezahlt wurde. Aus dem gleichen Grund ist Abschnitt 2 nicht abgeschlossen.

Beim Ausfüllen der jährlichen Berechnung sollte der Betrag der Septemberabzüge sowohl auf den Seiten 070 als auch in Abschnitt 2 wiedergegeben werden:

- Стр. 100 - das Datum der Ausgabe des Gehaltes - 30.09.

- Стр. 110 - Zurückbehaltung - 10.10.

- Стр. 120 - der letzte Tag für die Übertragung der Einkommensteuer - 06.10.

- Стр. 130 - die Höhe des Gehalts, berechnet für September.

- Стр. 140 - Quellensteuer auf Einkommen.

Eine weitere wichtige Nuance. Der übertragbare Steuerbetrag kann nicht in Zeile 080 berücksichtigt werden. Hier wird die Höhe der Gebühr eingegeben, die der Agent nicht einbehalten konnte. Diese Situation entsteht, wenn das Einkommen in Form von Sachleistungen erfolgt. Wie funktioniert das 6-NDFL-Regelverhältnis? Die Linie 070 und die Linie 090 insgesamt sollten die Höhe der Mittelübertragungen für das Jahr nicht überschreiten. Im Falle einer Verletzung dieses Verhältnisses wird die Steuerbehörde zu dem Schluss kommen, dass nicht der gesamte Betrag der Gebühr in den Haushalt übertragen wurde.

Wie man eine Krankenliste in 6-NDFL widerspiegelt

Im Bericht 6-NDFL werden die Informationen über alle Einkommen, die dem Arbeitnehmer gezahlt wurden, wiedergegeben. Einschließlich der Krankenliste. Wie sollten Informationen über temporäre Invaliditätsleistungen wiedergegeben werden?

Der Bericht sollte nur die Beträge enthalten, die steuerpflichtig sind. Andernfalls wird das Verhältnis auf Seite 040 verletzt, dh nur das Schwangerschaftsgeld wird nicht in den Bericht aufgenommen.

Das Krankengeld ist eine soziale Sicherheit,deren Zahlung steht nicht in Zusammenhang mit der Erfüllung von Arbeitsaufgaben. Es wird innerhalb von 10 Tagen nach Erhalt des Zertifikats belastet und muss am nächsten Tag der Rückzahlung von Gehaltsrückständen bezahlt werden.

Am Tag des Geldtransfers sollte der ArbeitnehmerGebühr und Steuerrückbehalt. Für solche Zahlungen sind besondere Bedingungen in der Abgabenordnung festgelegt. Der Arbeitgeber muss am letzten Tag des Monats, in dem die Leistung gezahlt wird, Mittel in den Haushalt überweisen. Fällt es auf einen freien Tag, wird die Frist auf den nächsten Arbeitstag verschoben.

Wie spiegelt sich der Krankenstand in 6-NDFL wider?

- In "Abschnitt 1" sollte die Höhe der Gebühren und Abzüge in den Beratungslinien des Berichts berücksichtigt werden.

- In "Abschnitt 2" wird der Zahlungsbetrag und die Steuer getrennt von anderen Überweisungen ausgewiesen.

Sehen wir uns spezifische Beispiele für Optionen zum Abschließen der Deklaration an.

Beispiel 2

LLC für 9 Monate bezahlt 1 Million Rubel. Gehälter, mit denen eine Steuer in Höhe von 130 Tausend Rubel einbehalten wurde. Im dritten Quartal erhielten die Mitarbeiter für die Zeit von Juni bis August ein Einkommen von 100 Tausend Rubel. monatlich. Ein Mitarbeiter erhielt zusätzlich eine Behindertenbeihilfe in Höhe von 10.000 Rubel, von der eine Gebühr in Höhe von 1.300 Rubel einbehalten wurde. Das Blatt wurde am 2. September an die Buchhaltung weitergeleitet, und die Zahlung erfolgte am 5. September. Wir füllen die Erklärung aus:

Стр. 020 - die Höhe des Einkommens - 1 + 0,01 = 1,01 Millionen Rubel.

Стр. 040 - Einkommensteuer - 0,13 + 0,0013 = 0,1313 Millionen Rubel.

Стр. 070 - Einkommensteuer einbehalten - 0,1313 Millionen Rubel.

Da der Zeitpunkt für die Zahlung von Lohnsteuer und Krankenstand unterschiedlich ist, sollte Abschnitt 2 des Berichts in einem separaten Block wiedergegeben werden:

Стр. 100 - Datum der Übertragung der Krankenliste 05.09.

Стр. 110 - das Datum der Einbehaltung der Einkommensteuer 05.09.

Стр. 120 - Frist für die Zahlung der Gebühr 30.09.

Стр. 130 - Betrag der Leistung 10 Tausend Rubel.

Стр. 140 - Einkommensteuer aus dem Krankenhaus 1.300 Rubel.

Beispiel 3

Fügen wir die Bedingungen des vorherigen Beispiels hinzu. Zusätzlich zu dem Gehalt und der Krankenliste erhielt der Angestellte am 15. September 15.000 Rubel, von denen eine Gebühr von 1,95 Tausend Rubel einbehalten wurde.

Abschnitt 1 wird auch ausgefüllt, indem alle Beträge addiert werden:

Стр. 020 - 1000 + 10 + 15 = 1025 Tausend Rubel.

Стр. 040 - 130 + 1,3 + 1,95 = 133,25 Tausend Rubel.

Стр. 070 - 130 + 1,3 + 1,95 = 133,25 Tausend Rubel.

Zahlung der Ferien- und BlattsteuerArbeitsunfähigkeit ist der letzte Tag des Monats. Der Zeitpunkt des Erhalts der Einnahmen ist jedoch unterschiedlich. Daher ist Abschnitt 2 mit zwei Blöcken gefüllt. Das erste wurde früher vorgestellt. Jetzt berichten wir die Urlaubsinformationen:

Стр. 100 - Zahlung am 15. September.

Стр. 110 - Zurückhaltung am 15. September.

Стр. 120 - Zahlung der Steuer am 30. September.

Стр. 130 - die Höhe der Rückstellungen beträgt 15 Tausend Rubel.

Стр. 140 - NDFL 1,95 tausend Rubel.

Beispiel 4

Betrachten Sie nun die Situation, als der Mitarbeiter bestanden hatdie Liste der Arbeitsunfähigkeit am 29. September, und die Zahlung wurde am 5. Oktober gemacht. Wie füllt man die Deklaration aus? In Abschnitt 1 des Berichts für das dritte Quartal wird es keine Änderungen geben. Abschnitt 2 enthält das Datum der Rückstellung (05.10) und die Frist für die Zahlung der Einkommensteuer (30.10).

Wie verrechnen Sie Zuschläge?

Die Organisation kann Mitarbeitern zur Verfügung stellenein einmaliger Zuschlag für den Urlaub. Diese Rückstellungen sollten im Bericht berücksichtigt werden. Das Datum des Geldtransfers ist das Datum, an dem das Einkommen bezahlt wurde (Seite 100). Abzüge werden zum Zeitpunkt der Zahlung des Einkommens gemacht, und Übertragungen werden am nächsten Tag das Maximum gemacht.

Ein Beispiel. Die Organisation hat zusätzlich 22 Tausend Rubel bezahlt. Angestellter 23.08. Am selben Tag wurde eine Steuer in Höhe von 2,8 Tausend Rubel einbehalten. Wir werden dies in dem Bericht widerspiegeln:

- Стр. 100 - 23 August.

- Стр. 110 - 23 August.

- Стр. 120 - 23 August.

- Стр. 130 - 22 Tausend Rubel.

- Стр. 140 - 2,8 tausend Rubel.

Wie füllt man die Zero-Deklaration aus?

Wenn die Organisation oder IP keine Angestellten hat, dannDas Unternehmen meldet nichts. Gleiches gilt, wenn die Organisation Mitarbeiter in den Urlaub entsendet oder Aktivitäten eingestellt hat. Eine andere Sache ist, wenn es Lücken in der Berechnung des Einkommens gibt. Zum Beispiel hat das Unternehmen in der ersten Hälfte des Jahres keine Einnahmen erzielt, und in der zweiten wurde es berechnet. In diesem Fall ist eine Berichterstattung für 3 und 6 Monate nicht notwendig, aber für 9 und 12 Monate - es ist notwendig. Um Probleme mit den Regulierungsbehörden zu vermeiden, ziehen einige Unternehmen es vor, in dieser Situation Briefe zu schreiben und für die erste Jahreshälfte keine Berichterstattung zu erstellen.

Die Berichtsbedingungen sind Standard - der letzte Tag des Monats, der auf den Bericht folgt. Im Jahr 2017 ist es:

- 2. Mai - für die Lieferung des Berichts für das erste Viertel;

- 31. Juni - für die Lieferung des Berichts für ein halbes Jahr;

- 30. Oktober - für die Lieferung des Berichts für das dritte Viertel.

Wie fülle ich einen Bericht aus? Geben Sie in allen Spalten "0" an oder setzen Sie Bindestriche.

</ p>